1月7日,纳米01正式上市,行业首套十合一正式应用。

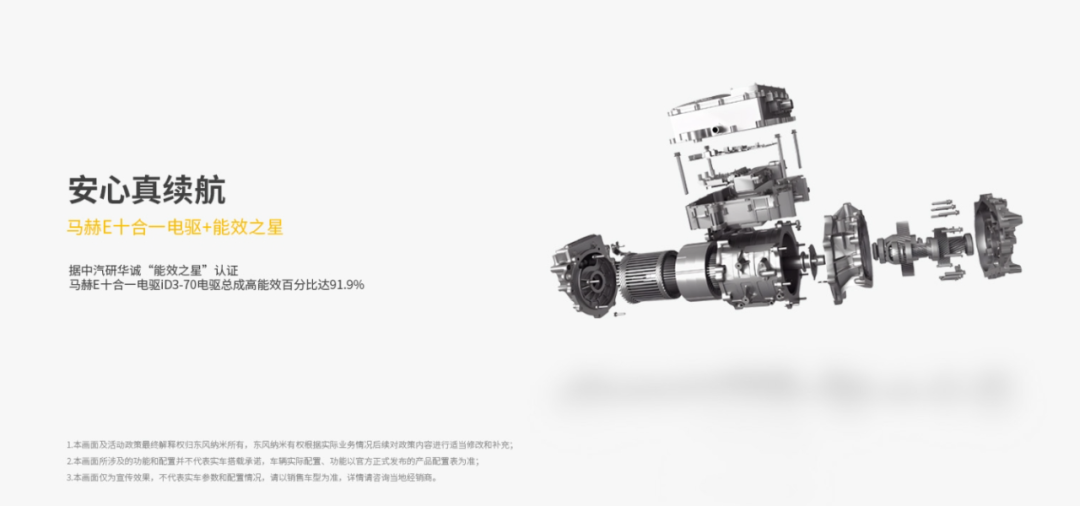

这套马赫E“十合一”超融合高压控制器集成了MCU、DCDC、PDU、OBC、VCU、BMS、TMCU、PTC,助力系统实现小体积、轻量化。

就在2023年11月,智新科技电控BU正式量产下线首款S3十合一电控产品,标志着电控BU在资源整合、体系建设和制造能力等方面迈出了坚实的一步,为智新科技产品全系列拼图补齐了最关键的一块。

为什么这些企业选择多合一?

电驱系统的集成已经走过最简单的结构集成,正在往更深入的集成发展。如今,三合一成为主流,多合一蓬勃发展,成为不争的趋势。目前行业在观察和思考的是,哪些企业在推广多合一,多合一能够带来哪些成本或性能影响,由哪些车型率先应用?

在NE时代xEV论坛上,比亚迪、长安、广汽埃安等主机厂官宣正在应用或即将量产多合一电驱总成,智新科技、华为、威迈斯等电驱供应商展示多合一开发或配套进程。这些新能源汽车行业的主流玩家以实际案例对上述问题给出自己的答案。

比亚迪率先推出了基于八合一总成平台的海豚。电驱三合一,充配电三合一,以及VCU、BMS模块,通过物理集成及不同控制器电子电路和软件算法的相应融合,构成八合一总成。多合一集成可以省去部分电感、电容及连接线束,共用芯片,实现资源共享与利用,降低成本,同时大幅度提升充电功率。

在深蓝汽车看来,多合一电驱总成,通过将电驱和电源、VCU、BMS、TMS等集成在一起,可实现电驱重量下降、体积下降、成本下降和性能提升。通过电驱系统深度集成,长安超集电驱平台实现超低Z设计,带来超级效率。

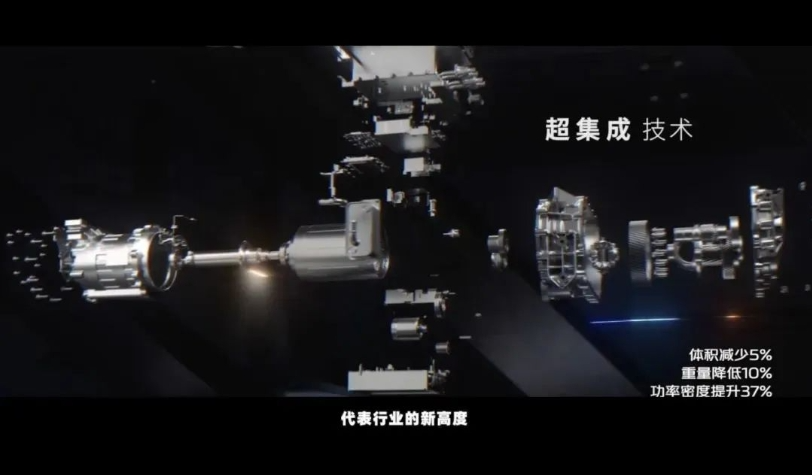

华为数字能源指出,融合的目的就是简化主机厂的开发周期,降低开发成本,提升驾乘体验。超融合十合一动力域模块通过首创芯片融合、功率融合、功能融合和域控融合,实现BOM数量降低40%,芯片数量降低60%。动力域模块可以让车企实现动力域的集成简单,验证简单,开发简单,开发效率提升30%。同时,超融合动力域模块,让车辆前舱布置更简洁,可设置前备箱,并释放更多车内空间,提升用户的驾乘舒适性,给A级纯电车带来B级车的空间和体验。

综合上述主流主机厂和电驱供应商的多合一方案和思路,一方面,多合一系统在电机、电控、减速器外再集成了OBC/DCDC/PDU/VCU/BMS等部件,共享壳体线束等零件,融合电子电路和软件算法,达到降本增效的目的,实现了BOM降本。另一方面,从主机厂对供应链的管理角度来看,多合一可以简化主机厂的开发周期,降低开发成本。尤其小型电动汽车主机厂对多家供应商管理成本较高,减少部件供应商数量,选用集成程度更高的电驱系统,可以简化管理,从而达到降低运营成本的目的,实现高效管理带来的降本。

多合一不再止步小型EV

根据过去四年的新能源汽车配套数据,NE时代发现,从2020年开始到2023年前11个月,三合一的比例从55.6%一路增加到66.5%。另一市场份额增长快速的是多合一,四年来比重从微乎其微的0.5%增长到不容忽视的19.1%。

多合一电驱系统的装机量的增幅已经超过整体系统,获得的关注度与日俱增。多家主机厂通过旗下供应链或与第三方供应商合作,探索多合一系统在高性价比新能源汽车上的应用。

多合一所应用的车型及背后主导的企业,经细析后呈现出以下特点:

江淮、睿蓝、比亚迪旗下的A0级和A级电动汽车率先装配多合一。出行车辆、补贴持续退坡下2C中小型电动汽车对成本更为敏感。在此驱动下,主机厂选择采用进一步节省线束和重量、拥有成本优势的多合一。

深蓝、海豹、别克、仰望等旗下B级及以上EV采用多合一的比重较2022年出现了一个明显的上升。这是主机厂基于成本和小型化考虑在总结动力域控制器的应用经验。

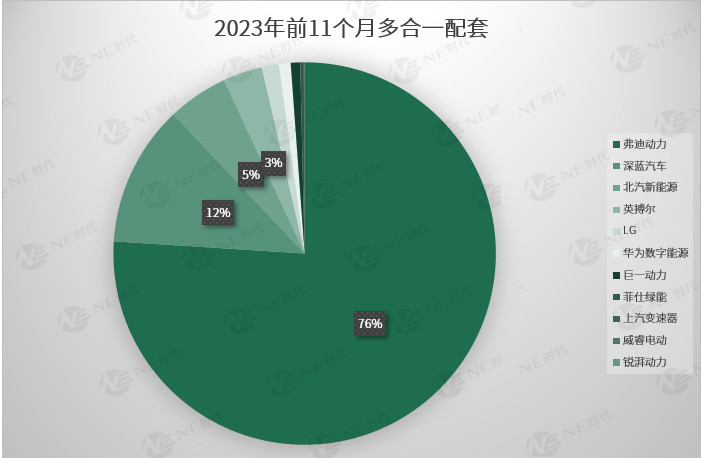

主导企业重头在主机厂,OEM自研自制多合一比例为93.1%,比亚迪、深蓝汽车、北汽新能源、上汽等主导多合一方案的开发和应用。第三方提供的多合一方案占比6.9%,代表企业为英搏尔、LG、华为数字能源等提供的多合一方案。而LG生产的八合一电驱系统,是上汽通用自研的奥特能多合一系统。

特点一反映出,整车降本需要倒逼多合一方案的成型,催动主机厂接受、应用、推广多合一。这是多合一的市场份额增长快速的机会。

特点二体现出市场的极卷之下,多合一的成本优势足够吸引中高端电动汽车去配套。

特点三对第三方供应商发出挑战。由于多合一需要从整车角度,协调电驱动、电池管理、充配电等多个系统,从该角度来看,主机厂更适合推进多合一方案。但是,以成本为导向的中小型电动汽车从降低BOM成本和管理成本的角度出发,更倾向于由第三方提供打包方案。

因此,未来多合一的推广以客户为导向,以成本为导向,主机厂自研自制,第三方供应商市场受限,更多面向中小型主机厂。

沪公网安备31010702008139

沪公网安备31010702008139