11月18日 ,上交所官网显示,蜂巢能源科创板IPO获受理。 公开招股书对此次蜂巢能源IPO募集用途、过去四年的的业绩、产品现状、研发投入、下游客户拓展、上游材料布局等进行了披露。

随着新能源汽车市场规模的迅速扩大,主机厂增加电池供应商,摆在第二、三梯队的电池企业面前的是一次突破的机会。蜂巢能源此次IPO招股书暗含其突围之道:40%高研发投入、材料及结构双创新、建立长城系外客户群、产能规模效应、以及生产工艺改进。

募集资金150亿元,扩充搞研发

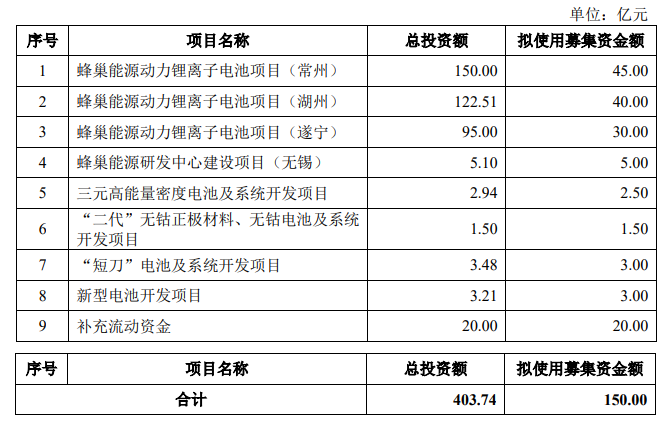

蜂巢能源此次IPO拟募资150亿元,拟投资项目包括常州、湖州、遂宁的动力锂离子电池项目、无锡研发中心建设项目、三元高能量密度电池及系统开发项目、“二代“无钴正极材料、无钴电池及系统开发项目、”短刀“电池及系统开发项目、新型电池开发项目及补充流动资金。

其中,常州、湖州、遂宁项目建成后将分别形成年产电芯47.41GWh、年产30.24GWh动力电池、年产29GWh能量型动力电池组。

2020 年度、2021 年度及 2022 年 1-6 月,蜂巢能源自有电芯/模组生产线产能利用率为 28.16%、62.50%及 60.99%。

营收增长,但尚未盈利

从2019年到2022年上半年,蜂巢能源营业收入分别为 9.29亿元、17.36亿元、44.74亿元及 37.38亿元;归母净利润分别为-3.26亿元、-7.01亿元、-11.54亿元及-8.97亿元。营业收入呈迅速增长趋势,但蜂巢能源尚未实现盈利。

按照电池材料类型来看,蜂巢能源主要对外销售的是三元材料动力电池系统,占报告期的主营业务收入的比例分别为99.86%、98.93%、96.31%及83.53%,磷酸铁锂动力电池系统收入占比有所提升,从0.14%、1.06%、3.42%到今年上半年的16.25%。无钴电池在今年上半年贡献的收入比例为0.23%。

按照销售均价来看,蜂巢能源产品销售均价为1.16元/Wh、0.9元/Wh、0.84元/Wh及0.89元/Wh,呈先下降后上升趋势。该电池企业称,2020 年,在动力电池行业订单及产能规模扩大、纯电动汽车销量上升、电芯和电池包设计不断优化等因素的共同推动下,行业整体售价有所下降,售价随之进行调整;2021 年,销售产品中,电芯及模组比例进一步提升,从而导致平均售价有所下降;2022年1-6 月,随着原材料价格的上涨,适当调整了销售价格。

客户集中度高,但占比在减小

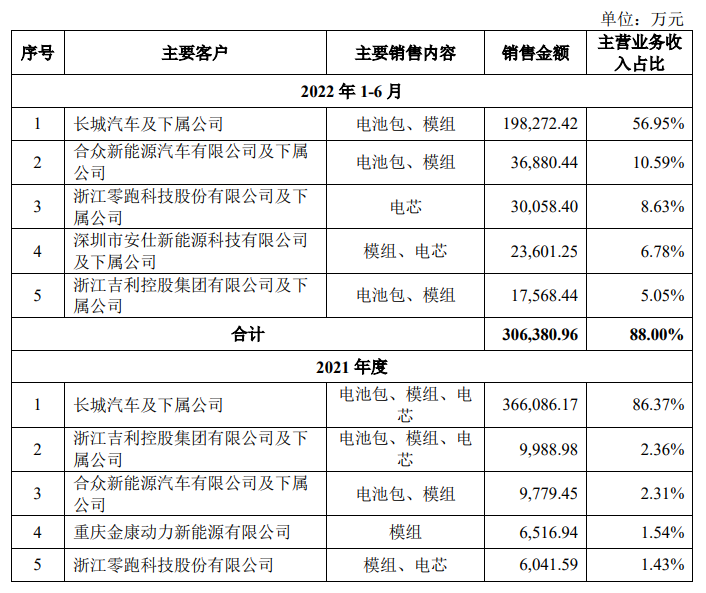

从2019年到2022年上半年,蜂巢能源前五大客户的实现的主营业务收入合计分别为 8.13亿元、16.69亿元、39.84亿元及 30.64亿元,占主营业务收入比例分别为 100%、99.84%、93.99%及88.00%。

从客户结构上看,蜂巢能源的客户集中度偏高,长城汽车及下属公司的主营业务收入占比超过50%。但另一方面,历年数据对比下来,前五大客户的占比呈现出减小的趋势,尤其长城汽车及下属公司的占比从2020年的98.7%,一路降到2021年的86.4%和2022年上半年的56.95%。也就意味着,蜂巢能源确实正在行之有效地扩大长城系以外的客户。合众、零跑和吉利系主机厂的占比到2022年已经增至24.27%。

从蜂巢能源发布的信息,其客户涵盖诸多国内外主流整车企业:在国产汽车品牌客户开拓方面,与长城汽车、吉利汽车、零跑汽车、东风汽车、岚图汽车、小鹏汽车、理想汽车、光束汽车、赛力斯汽车、合众新能源汽车、牛创新能源汽车等整车企业达成合作关系;此外,与 PSA(Stellantis 集团)等知名国际汽车厂商亦开展业务合作。

另外,蜂巢能源同步公开定点文件或合作框架协议的主要客户包括Stellantis 集团、Otokar Otomotiv ve Savunma Sanayi、吉利汽车、吉利商用车、威睿电动、东风汽车、岚图汽车、北京汽车、理想、小鹏、哪吒、光束汽车、集度汽车、江淮华霆、赛力斯、郑州日产、牛创新能源、威马、天际汽车、前晨汽车、三一、华晨鑫源、春风动力、科易动力、北京胜能新能源。

研发费用比重高达40%

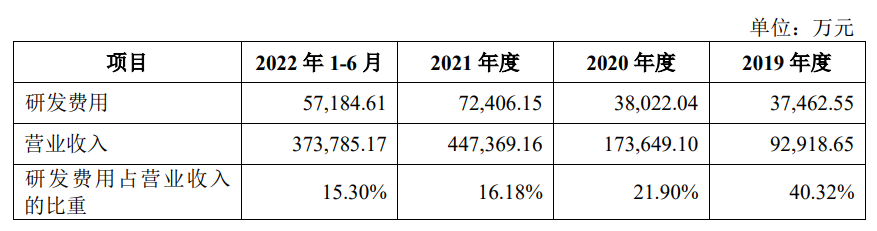

截至报告期末,蜂巢能源共有2,360名研发与技术人员,占员工总数比例为19.58%。蜂巢能源也在持续进行高强度研发投入,研发费用分别为 3.75亿元、3.80亿元、7.24亿元及 5.72亿元,占营业收入的比重从15.30%最高至40.32%。研发费用总额呈较快的增长趋势,且高于同行业的平均水平。

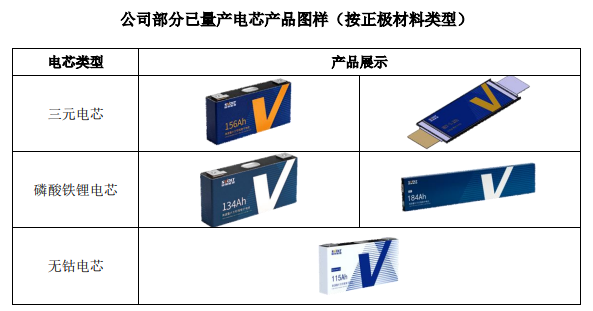

从研发成果上看,蜂巢能源的高投入使之在覆盖三元电池、磷酸铁锂电池等主流类型的基础上,通过对材料和结构的创新,推出无钴电池、短刀电芯、快充电池、果冻电池、全固态电池等。

在一代无钴正极材料及无钴电芯成功量产后,蜂巢能源称已启动“二代”无钴正极材料及电池的开发:生产的方形铝壳无钴电芯能量密度大于 245Wh/kg,与8系高镍三元能量密度处于同一水平。该技术可摆脱对钴资源的依赖,相关产品已应用于长城汽车欧拉品牌,并已收到多家下游 OEM 客户的定点。

长薄化短刀族群电芯,在做大电芯尺寸、减少电芯附属件对电池整体能量密度影响的同时,强调产业兼容性和适配性,产品长度覆盖 300mm-600mm,充电范围覆盖1.6C-4C 全域,通过不同的排布方式可覆盖市场主销的乘用车A 级至D级车型,与传统模组平台相比具备较好的切换兼容性,整车厂可减少额外的修改和变更,从而实现节省成本、快速响应的目标。

第一代长薄化短刀 L600 磷酸铁锂体系电芯已实现量产,搭配 LCTP 高集成化 PACK 技术,可实现电池包体积空间利用率的较大提升,达到或超过三元体系传统标准模组方案整包电量。在研的第二代长薄化短刀 L600 磷酸铁锂体系电芯体积能量密度处于行业先进水平,同时可与主流 OEM 客户进行高集成化 CTC 专项开发。

2C 快充三元电芯已实现量产,并实现对外销售。正在开发长薄化的4C快充三元电芯,可满足高端性能车型 10 分钟充电至 80%的要求,处于中试阶段。

在研以凝胶半固态电解液为电池质的“果冻电池”,具备高电导、自 愈合、阻燃等特点,能够在几乎不降低性能的同时阻止热扩散。在实验室样品满 电针刺测试中,果冻电池可实现“不起火、不冒烟、自愈合”。目前处于中试阶段。

在固态电池领域,蜂巢能源已研发出国内首批 20Ah 级硫系全固态原型电芯,能量密度达 350-400Wh/kg,目前已顺利通过针刺、200°C 热箱等实验。

产业链做准备

作为新能源汽车核心零部件,当前动力电池价格占整车成本比例较高。近年来,从上游镍、钴、锂等资源,到碳酸锂、氢氧化锂、六氟磷酸锂等关键原料价格纷纷上扬,给下游电池生产企业和整车厂带来较大的成本压力。

手握订单、产能逐渐释放的蜂巢能源也在同步做产业链上的准备。

在上游产业布局方面,蜂巢能源建有自主正极材料生产线,并直接或间接参股川能动力、河北坤天、成都佰思格、林立新能源科技、永杉锂业、德阿锂业等多家上游企业,涉及领域包括锂盐、前驱体、负极材料、铜箔、电解液等核心领域,与长远锂科、容百锂电、当升科技、新宙邦等行业主要供应商维持了良好的合作关系。

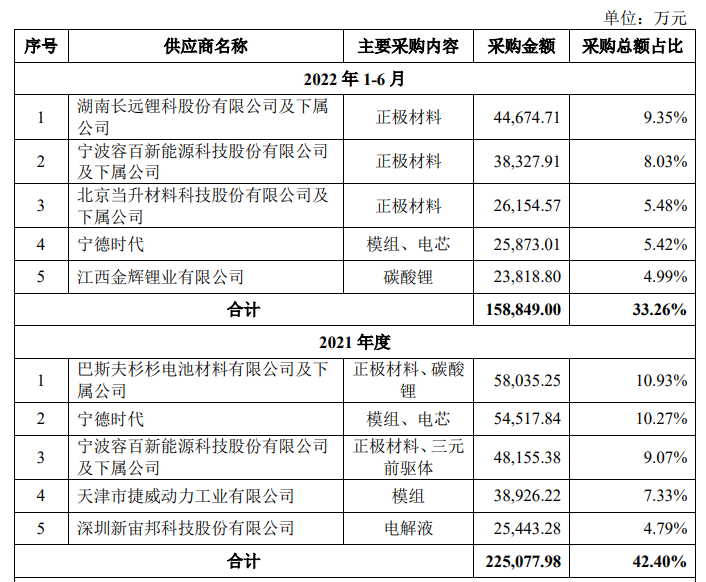

蜂巢前五大供应商采购额占采购总额比例分别为 85.67%、67.89%、42.40%及33.26%,供应商集中度逐渐降低。2019 年蜂巢主要从事电池包 PACK 业务,采购内容主要为其他电池厂商生产的模组及相应的电池管理系统、结构支撑件。2020年起蜂巢自有电芯生产线陆续投入使用,采购金额中正极材料、负极材料、电解液等电芯上游原材料的占比逐渐上升。

成本先下降后上升,但能削弱材料涨价影响

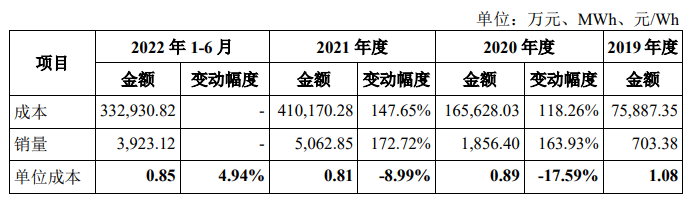

蜂巢近年来主营业务产品单位成本分别为 1.08 元/Wh、0.89 元/Wh、0.81元/Wh 及 0.85 元/Wh,呈先下降后上升趋势。

蜂巢能源认为,原因如下:1、产能规模逐渐扩大,规模效应逐渐凸显,并逐步减少了外购模组的规模;2、加强内部生产管理,同时产线自动化程度提高,并通过管理途径降低生产成本;3、2019 年、2020 年,动力电池原材料价格呈下降趋势;2021 年及 2022年 1-6 月原材料价格呈上升趋势,但行业及生产效率的提升在一定程度上抵销了原材料价格的上升;4、随着生产规模及采购规模的提升,对上游原材料供应商的议价能力逐渐增强;5、进行技术及工艺改进,优化产品物料类型和用量,通过技术途径降低材料成本;6、2022 年 1-6 月,有较多新投产的生产线处于产能爬坡阶段,该阶段单位产品制造成本相对较高。

可以看到,电池价格固然受到原材料涨价的影响,但生产规模和采购规模的效应、生产能力的强化、技术及工艺改进可以在一定幅度上削弱材料涨价的影响。

除上文的规模、产能和电池技术外,工艺改进上,蜂巢能源将高速叠片工艺技术升级至第三代,达到0.125秒/片;在现有装配线的基础上,推进工艺简化与高速装配线开发,效率远超传统装配线。目前短刀电池装配线效率达到单线 16ppm,超越行业通行的 10-12ppm水平,技术水平较高,实现了单线产能大幅提升和成本降低。

实际上,研发投入——技术进步——市场份额——利润——研发投入的“创新——规模”循环越畅通,第二梯队的电池厂越能够寻求到更充足的发展空间,拔得头筹。现阶段的蜂巢能源正在跑通这条循环,此次的IPO是关键一步。

沪公网安备31010702008139

沪公网安备31010702008139